Stóraukinn munur á iögjöldum mótorhjólatrygginga og tjónagreiðslum:

- mótorhjól á svörtum lista tryggingafélaganna

Mótorhjólatryggingar og svimandi há iðgjöld á þeim hafa verið nokkuð í fréttunum að undanfórnu. Þegar tölur um kostnað og slys eru skoðaðar kemur í ljós að tjónakostnaður bifhjóla hefur hækkað sexfalt á fimm árum þrátt fyrir að fjöldi slysa sé á niðurleið.

Bifhjólasamtök lýðveldisins, Sniglar, hafa bent á þá staðreynd að slysum hafi fækkað og spurt um leið af hverju tryggingar hækka en fátt hefur orðið um svör, fyrir utan yfirlýsingu SÍT á dögunum. En hvers vegna er þá tjónakostnaðurinn orðinn svona mikill? Getur það verið að slysin séu orðin svona miklu dýrari vegna breytts tryggingakerfis og þeirrar staðreyndar að flóra þeirra sem á og ekur mótorhjól er að breytast og meðalaldur að hækka? Eyða tryggingafélögin einhverju í forvarnir vegna mótorhjólaslysa og skilar þessi áróður sér? Getur það verið að í mótorhjólatryggingum séum við að sjá dæmi um mjög óréttlátar tryggingar þar sem meira máli skiptir hversu margar tryggingar viðkomandi hefur hjá sínu

tryggingafélagi heldur en hvaða reynslu hann hefur?

Samband íslenskra tryggingafélaga (SÍT) sendi frá sér yfirlýsingu á dögunum þar sem fram kemur að iðgjöld mótorhjóla nægja ekki fyrir tjónum þeirra. Ástæður yfirlýsingarinnar voru sagðar yfirlýsingar forsvarsmanna Sniglanna um óheyrilega há vátryggingariðgjöld í viðtali í fréttum á Stöð 2 og Bylgjunni. í viðtalinu var einnig gefið til kynna að iðgjöldin væru of há miðað við tjón og að slysum færi fækkandi. SÍT segir allar þessar fullyrðingar rangar í yfirlýsingu sinni.

tryggingafélagi heldur en hvaða reynslu hann hefur?

Svar tryggingafélaganna

Svar tryggingafélaganna

Samband íslenskra tryggingafélaga (SÍT) sendi frá sér yfirlýsingu á dögunum þar sem fram kemur að iðgjöld mótorhjóla nægja ekki fyrir tjónum þeirra. Ástæður yfirlýsingarinnar voru sagðar yfirlýsingar forsvarsmanna Sniglanna um óheyrilega há vátryggingariðgjöld í viðtali í fréttum á Stöð 2 og Bylgjunni. í viðtalinu var einnig gefið til kynna að iðgjöldin væru of há miðað við tjón og að slysum færi fækkandi. SÍT segir allar þessar fullyrðingar rangar í yfirlýsingu sinni.

Loks var sagt að tryggingafélögin hefðu einu sinni styrkt bifhjólafólk í slysavarnaátaki sínu en ekki viljað halda því áfram þar sem það hefði ekki skilað sér eins og ætlast var til.

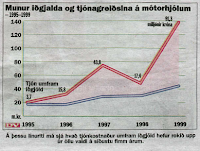

í yfirlýsingu SÍT kemur fram að iðgjöld tryggingafélaganna af mótorhjólum 1995-99 hafa verið 143 milljónir króna en tjónakostnaður þeirra á sama tímabili 316 milljónir. Með öðrum orðum töpuðu tryggingafélögin á þessu. timabili 173 milljónum í mótorhjólatryggingum. SÍT fullyrðir jafnframt að tjónum hafi ekki fækkað á sama tímabili og tjónakostnaður aukist margfalt, eða úr rúmum 22 milljónum árið 1995 í rúmlega 130 milljónir í fyrra. Sú fullyrðing að slysum hafi ekki fækkað er reyndar ekki rétt því árið 1995 var skráð 41 mótorhjólaslys en 39 á árinu 1999. Á þessum árum fjölgaði samt skráðum bifhjólum um rúm 200, úr 1881 árið 1995, í 2084 í fyrra, þannig að þrátt fyrir fleiri bifhjól verða færri slys. Meðaltal áranna 1980-94 var 60,3 slys á ári.

Slysum fækkar en bætur hækka

Slysum fækkar en bætur hækka

í yfirlýsingu SÍT kemur fram að iðgjöld tryggingafélaganna af mótorhjólum 1995-99 hafa verið 143 milljónir króna en tjónakostnaður þeirra á sama tímabili 316 milljónir. Með öðrum orðum töpuðu tryggingafélögin á þessu. timabili 173 milljónum í mótorhjólatryggingum. SÍT fullyrðir jafnframt að tjónum hafi ekki fækkað á sama tímabili og tjónakostnaður aukist margfalt, eða úr rúmum 22 milljónum árið 1995 í rúmlega 130 milljónir í fyrra. Sú fullyrðing að slysum hafi ekki fækkað er reyndar ekki rétt því árið 1995 var skráð 41 mótorhjólaslys en 39 á árinu 1999. Á þessum árum fjölgaði samt skráðum bifhjólum um rúm 200, úr 1881 árið 1995, í 2084 í fyrra, þannig að þrátt fyrir fleiri bifhjól verða færri slys. Meðaltal áranna 1980-94 var 60,3 slys á ári.

Dýrari kúnnar?

í stuttu máli má því segja að þrátt fyrir svo til óbreytt ástand í mótorhjólaslysum á síðustu fimm árum hefur tjónakostnaður vegna þeirra sexfaldast og því hljóta menn að verða að spyrja út af hverju.

Hluta af því má eflaust rekja til ástæðna sem raktar eru í skýrslu Talnakönnunar hf. um iðgjaldaþörf í ökutækjatryggingum. Ökutækjafloti landsmanna hefur aukist og þar með verðmæti hans, auk þess sem laun hafa hækkað, en það hefur áhrif á bætur vegna örorku. Þessar ástæður taldi fjármálaeftirlitið nægja til að réttlæta 30% hækkun tryggingafyrirtækjanna á bílatryggingum. En hvað veldur þá sexfaldri aukningu tjónagreiðslna í mótorhjólatryggingum? Því er ekki auðsvarað en ein hugsanleg ástæða gæti verið að verðmæti bifhjólafólks sé að aukast með hækkuðum meðalaldri þeirra sem eiga og tryggja mótorhjól.

Svimandi há iðgjöld

Ársiðgjald mótorhjólatryggingar án nokkurs bónuss hjá einu tryggingarfélaganna skiptist þannig: Iðgjald 193 þúsund krónur og SÖE iðgjald (slysatrygging ökumanns og eiganda) 279 þúsund.

Þetta gerir heildariðgjald upp á krónur 452 þúsund. Heyrst hefur jafnvel af iðgjöldum sem fara yfir hálfa milljón þrátt fyrir fullan bónus. Þetta verður að teljast hátt iðgjald, meira að segja fyrir íslendinga sem vanir eru háum iðgjöldum. Með bónuskerfi getur þetta iðgjald lækkað nokkuð en margir láta líka bjóða í iðgjald sitt í heild sinni og fá þar með aukaafslátt. Þeir sem eru í þeirri aðstöðu að geta samið þannig um iðgjöld sín eru auðvitað þeir sem hafa um eitthvað að semja, þ.e. þeir sem eru með margar tryggingar hjá sama tryggingafélaginu og hafa þar af leiðandi góðar tekjur, en það getur einmitt reynst tryggingafélaginu dýrt að borga því fólki þegar að því kemur að það lendir í slysi. Hins vegar getur einhver sem er ekki með neinar aðrar tryggingar en mikla reynslu lent í þvi að fá svimandi hátt iðgjald þar sem hann er ekki í aðstöðu til að semja neitt um það. Sanngirnin í því er ekki mikil enda virðast mótorhjólatryggingar meira snúast um peninga en nokkuð annað

Eitt slys getur reynst öðrum dýrt spaug.

Tökum upphugsað dæmi til útskýringar um hátekjumann sem lendir í slysi. Hann er úti að aka á nýja hjólinu sínu, missir vald á þvi í beygju og fellur við. Þetta er ekki óalgeng orsök slíkra slysa en samkvæmt tölum SjóvárAlmennra frá 1992-4 eru 60% slysa ökumannsslys. Skemmdir á hjóli eru kannski minnsti hlutinn, ca hálf milljón. Gefum okkur það að hann slasist illa á fæti (algeng meiðsl) og sé frá vinnu í eitt ár - ca 8 milljónir. Hann verður fyrir 25% örorku og er eftir málaferli úthlutað 11,5 milljónum í miskabætur. Þetta gerir 20 milljónir sem tryggingafélag hans, sem seldi honum lágmarksiðgjald upp á 70 þúsund krónur, þarf að punga út.

Tökum upphugsað dæmi til útskýringar um hátekjumann sem lendir í slysi. Hann er úti að aka á nýja hjólinu sínu, missir vald á þvi í beygju og fellur við. Þetta er ekki óalgeng orsök slíkra slysa en samkvæmt tölum SjóvárAlmennra frá 1992-4 eru 60% slysa ökumannsslys. Skemmdir á hjóli eru kannski minnsti hlutinn, ca hálf milljón. Gefum okkur það að hann slasist illa á fæti (algeng meiðsl) og sé frá vinnu í eitt ár - ca 8 milljónir. Hann verður fyrir 25% örorku og er eftir málaferli úthlutað 11,5 milljónum í miskabætur. Þetta gerir 20 milljónir sem tryggingafélag hans, sem seldi honum lágmarksiðgjald upp á 70 þúsund krónur, þarf að punga út.Hvað gerist svo? Hækka þarf iðgjald mótorhjólatrygginga hjá þessu félagi til að mæta tapinu en hjá félaginu tryggja 200 manns hjólin sín. Það þarf því að hækka tryggingu hvers og eins um 100 þúsund krónur á haus til að eiga fyrir tapinu - allt út af einu slysi. Áróður skilar árangri 1991 var eitt versta ár í sögu mótorhjólaslysa á íslandi: 88 slys, 93 slasaðir, þar af fjórir sem létust. Því var ákveðið að aðgerða væri þörf og árið 1992 var gefið út umferðarátak Snigla sem skilaði sér í því að slysum fækkaði um næstum þriðjung á einungis tveimur árum. Tækninefnd tryggingafélaganna styrkti það átak um hálfa milljón króna og sparaði þar með tryggingafélögunum tugmilljónir í tjónabætur. Samt segir SÍT í yfirlýsingu sinni að þrátt fyrir styrk þennan hafi þessi viðleitni þeirra ekki borið þann árangur sem vænst var. Hálf milljón á einum áratug er ekki mikill peningur miðað við þær upphæðir

sem eytt er i forvarnir tryggingafélaganna vegna bílatrygginga.

Þú ert það sem þú keyrir

Þú ert það sem þú keyrir

Norsku mótorhjólasamtökin NMCU hafa verið dugleg við að láta gera slysarannsóknir á sínu fólki og þá sérstaklega með það í huga hverjir valda slysunum, hvernig og þá hvers konar fólk lendir í slysum. Á tveggja ára fresti gera þeir viðamikla rannsókn og virðast afgerandi þættir í þvi vera reynsla ökumanns og hvernig mótorhjól hann keyrir en ekki hversu öflugt það er. Til dæmis er sá sem ekur 120 hestafla Kawasaki 600 ZX6R kappaksturshjóli tíu sinnum liklegri til að lenda í slysi en sá sem ekur næstum 200 hestafla Kawasaki ZX12R. Ræður þar mestu hvernig fólk kaupir hvaða gerð hjóla, þ.e. hætta á slysum fer eftir hæfni, viðhorfi og reynslu viðkomandi. Einnig virðast slys þar sem einungis mótorhjólið er þátttakandi, þ.e. ökumaður þess missir vald á þvi og dettur, vera algengust, en þegar þau lenda í árekstri við annað ökutæki eru þau oftar en ekki í rétti. Hér á íslandi virðist það vera nóg fyrir tryggingafélögin að vita að þú ekur mótorhjóli til að setja þig á svartan lista. Svo er rukkað samkvæmt því en lítill áhugi virðist vera á því að skoða hverjir það eru sem valda slysum eða hvernig má koma í veg fyrir þau. Það er ekki síður siðferðileg skylda tryggingafélaganna að gera sitt til að fækka slysum því að tryggingin, sama hversu há hún er, er skyldutrygging sem viðkomandi kemst ekki hjá því að taka, óháð því hversu dýr hún er.

DV 19. AGUST 2000